Las cuentas municipales

Temas de actualidad financiera:

1. CONSULTA PÚBLICA DE LAS CUENTAS DE 2013

2.-RENDICIÓN DE CUENTAS 2013

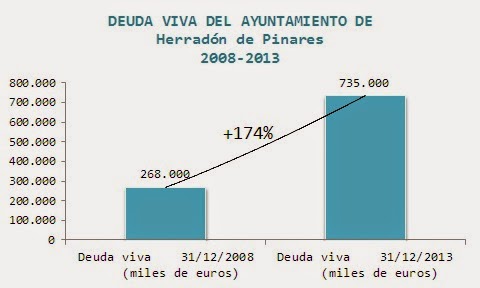

3.AUMENTAMOS LA DEUDA VIVA MUNICIPAL UN 174% DESDE 2008 HASTA 2013, INCUMPLIENDO CON EL "PLAN DE AUSTERIDAD DEL GOBIERNO"

4.-APROBADO EL PRESUPUESTO DE INGRESOS Y GASTOS DE 2014

Indice de riesgo financiero

del Ayuntamiento de Herradón de Pinares.

Temas de actualidad financiera:

1. CONSULTA PÚBLICA DE LAS CUENTAS DE 2013

2.-RENDICIÓN DE CUENTAS 2013

3.AUMENTAMOS LA DEUDA VIVA MUNICIPAL UN 174% DESDE 2008 HASTA 2013, INCUMPLIENDO CON EL "PLAN DE AUSTERIDAD DEL GOBIERNO"

4.-APROBADO EL PRESUPUESTO DE INGRESOS Y GASTOS DE 2014

5.

INDICE DE RIESGO

FINANCIERO DEL AYUNTAMIENTO DE HERRADÓN DE PINARES.

6.

ACREEDORES. PAGOS

QUE DEBE EL AYUNTAMIENTO A PERSONAS O A EMPRESAS

7.

DEUDA ACUMULADA DEL

AYUNTAMIENTO DE HERRADÓN DE PINARES (TRIBUNAL DE CUENTAS)

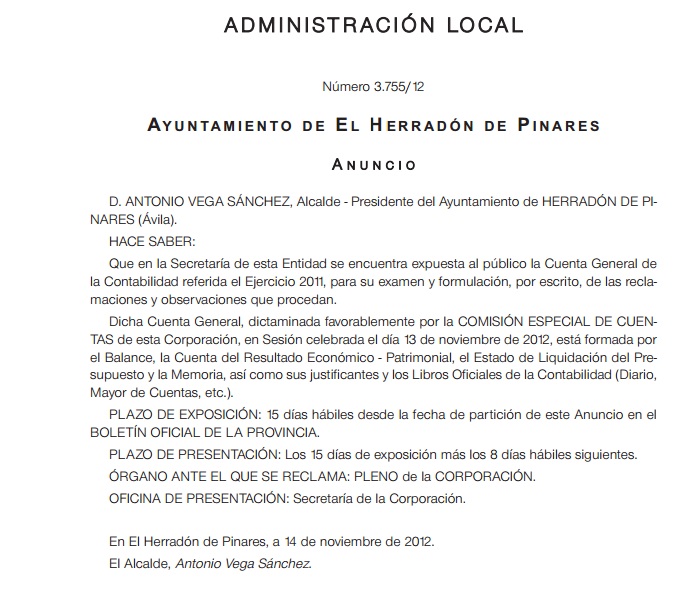

YA PUEDES CONSULTAR LAS CUENTAS DE 2013, hasta el 30 de octubre 2014.

RENDICIÓN DE CUENTAS 2013

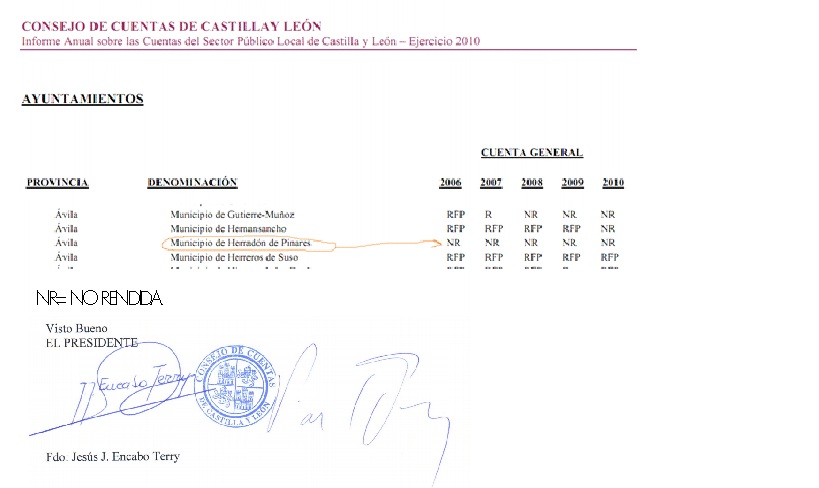

18 de julio 2014. Según el último informe del Consejo de Cuentas de Castilla y León, a 31 de diciembre de 2013, habían presentado sus números 230 de las 283 entidades de Ávila, frente a las 186 de un año atrás. Pasamos de un 66% de municipios que tiene la obligación de rendir las cuentas municipales, a un 81%.

Entre ellos el nuestro, Herradón de Pinares, que llevaba sin cumplir con la Ley de rendición de cuentas desde 2006 y que desde hace un año ha rendido las cuentas de dos ejercicios al mismo tiempo, 2011 y 2012 al Tribunal de Cuentas. El objetivo del Informe es -por mandato legal - verificar el cumplimiento por parte de las entidades locales de la obligación de rendir la Cuenta General del ejercicio 2013.

Vamos a ver cómo estamos con la obligación de rendir cuentas. Ayuntamiento de Herradón de Pinares con fecha 18 de julio 2014: CUENTA NO RENDIDA

DEUDA MUNICIPAL ACUMULADA.

Acreedores a corto plazo Ejercicio 2012 Ejercicio 2011

Nuestro Ayuntamiento (Herradón de Pinares) incumple el Plan de Austeridad para reducir el Déficit Público impuesto por el Gobierno.

16 de mayo 2014.

Si es que somos unos rebeldes. Como unos insumisos al sistema no sólo no cumplimos con el Plan de Austeridad sino que por nuestros santos patrones aumentamos la deuda viva municipal en un año en +382.000 euros. Este dato supone un aumento de +108% de la deuda viva municipal en ¡¡un año!!.

Quizá ¿es que tenemos una Corporación, de la mano de un alcalde tomador de decisiones, preocupado por el bienestar de los vecinos que aún a riesgo de ser penalizado, pide créditos para tener a nuestro pueblo bonito y contento, con soluciones a los problemas urbanos, medioambientales y de desempleo existentes? Pues podemos pensar que si, que por encima de la penalización correspondiente está el bienestar de la gente. Faltaría más. Pero ay, ¿son capaces ustedes de “traducir” ese incremento de la deuda en mejoras visibles y tangibles para el pueblo y en especial para La Cañada?. Si lo saben, por favor, nos las señalan y estaremos encantados de contarlas.

Pero tranquilos, no se asusten, somos medalla de plata.

Dentro del ranking de los 22 municipios de Ávila que han aumentado la deuda pública en el último año tenemos el honroso segundo lugar. Así, detrás de Peguerinos, the number one, estamos nosotros Herradón de Pinares, medalla de plata.

Debemos recordar que:

-- --La “deuda viva” refleja sólo lo que el Ayuntamiento debe a las cajas y bancos por créditos y préstamos concedidos pero en ningún caso incluyen las facturas pendientes de pago a proveedores y otras deudas.

Sólo contabilizando la deuda viva debemos 1.476 euros por habitante (735.000 euros). Y contando el resto de deuda (acreedores etc) que constan en el Tribunal de Cuentas tenemos un pasivo por habitante de 1.620 euros/persona ( 807.000 euros)

---De acuerdo con la Ley de Estabilidad Presupuestaria (Plan de Austeridad) todas las administraciones públicas deberán establecer un "límite de deuda como garantía de sostenibilidad presupuestaria" pudiendo ser sancionadas en base a "la reincidencia y la gravedad de los incumplimientos".

Podríamos opinar ahora sobre los dispendios taurinos, en un municipio en crisis, que se llevan la parte del león en los presupuestos de fiestas y bla bla bla, mientras el pueblo empeora visiblemente, más en unas zonas que en otras....pero ¿para qué?. Sólo es una opinión.

Aprobado el presupuesto de ingresos y gastos de 2014

|

| Publicado el 29 de septiembre de 2014 |

RENDICIÓN DE CUENTAS 2013

18 de julio 2014. Según el último informe del Consejo de Cuentas de Castilla y León, a 31 de diciembre de 2013, habían presentado sus números 230 de las 283 entidades de Ávila, frente a las 186 de un año atrás. Pasamos de un 66% de municipios que tiene la obligación de rendir las cuentas municipales, a un 81%.

Entre ellos el nuestro, Herradón de Pinares, que llevaba sin cumplir con la Ley de rendición de cuentas desde 2006 y que desde hace un año ha rendido las cuentas de dos ejercicios al mismo tiempo, 2011 y 2012 al Tribunal de Cuentas. El objetivo del Informe es -por mandato legal - verificar el cumplimiento por parte de las entidades locales de la obligación de rendir la Cuenta General del ejercicio 2013.

Vamos a ver cómo estamos con la obligación de rendir cuentas. Ayuntamiento de Herradón de Pinares con fecha 18 de julio 2014: CUENTA NO RENDIDA

|

| Como pueden ver, aún no hemos rendido la cuenta correspondiente al ejercicio 2013. |

A falta de conocer los datos del Ejercicio 2013, hasta el momento, acumulamos una deuda de 807.070,76 euros.

|

| Fuente: Tribunal de Cuentas. Portal Rendición de Cuentas |

Acreedores a largo plazo Ejercicio 2012 Ejercicio 2011

|

| Fuente: Tribunal de Cuentas. Portal Rendición de Cuentas |

Acreedores a corto plazo Ejercicio 2012 Ejercicio 2011

|

| Fuente: Tribunal de Cuentas. Portal Rendición de Cuentas |

Nuestro Ayuntamiento (Herradón de Pinares) incumple el Plan de Austeridad para reducir el Déficit Público impuesto por el Gobierno.

16 de mayo 2014.

Si es que somos unos rebeldes. Como unos insumisos al sistema no sólo no cumplimos con el Plan de Austeridad sino que por nuestros santos patrones aumentamos la deuda viva municipal en un año en +382.000 euros. Este dato supone un aumento de +108% de la deuda viva municipal en ¡¡un año!!.

Quizá ¿es que tenemos una Corporación, de la mano de un alcalde tomador de decisiones, preocupado por el bienestar de los vecinos que aún a riesgo de ser penalizado, pide créditos para tener a nuestro pueblo bonito y contento, con soluciones a los problemas urbanos, medioambientales y de desempleo existentes? Pues podemos pensar que si, que por encima de la penalización correspondiente está el bienestar de la gente. Faltaría más. Pero ay, ¿son capaces ustedes de “traducir” ese incremento de la deuda en mejoras visibles y tangibles para el pueblo y en especial para La Cañada?. Si lo saben, por favor, nos las señalan y estaremos encantados de contarlas.

Pero tranquilos, no se asusten, somos medalla de plata.

Dentro del ranking de los 22 municipios de Ávila que han aumentado la deuda pública en el último año tenemos el honroso segundo lugar. Así, detrás de Peguerinos, the number one, estamos nosotros Herradón de Pinares, medalla de plata.

Debemos recordar que:

-- --La “deuda viva” refleja sólo lo que el Ayuntamiento debe a las cajas y bancos por créditos y préstamos concedidos pero en ningún caso incluyen las facturas pendientes de pago a proveedores y otras deudas.

Sólo contabilizando la deuda viva debemos 1.476 euros por habitante (735.000 euros). Y contando el resto de deuda (acreedores etc) que constan en el Tribunal de Cuentas tenemos un pasivo por habitante de 1.620 euros/persona ( 807.000 euros)

---De acuerdo con la Ley de Estabilidad Presupuestaria (Plan de Austeridad) todas las administraciones públicas deberán establecer un "límite de deuda como garantía de sostenibilidad presupuestaria" pudiendo ser sancionadas en base a "la reincidencia y la gravedad de los incumplimientos".

Podríamos opinar ahora sobre los dispendios taurinos, en un municipio en crisis, que se llevan la parte del león en los presupuestos de fiestas y bla bla bla, mientras el pueblo empeora visiblemente, más en unas zonas que en otras....pero ¿para qué?. Sólo es una opinión.

El dato real es el que cuenta.

¿Y saben qué?

No sólo aumentamos la deuda en el último año un +108%

sino que además aumentamos la deuda viva municipal

desde 2008 hasta 2013 en un +174% .

¿Quién da más?

|

| Fuente: elaboración propia a partir de datos del Ministerio de Hacienda:www.minhap.gob.es. |

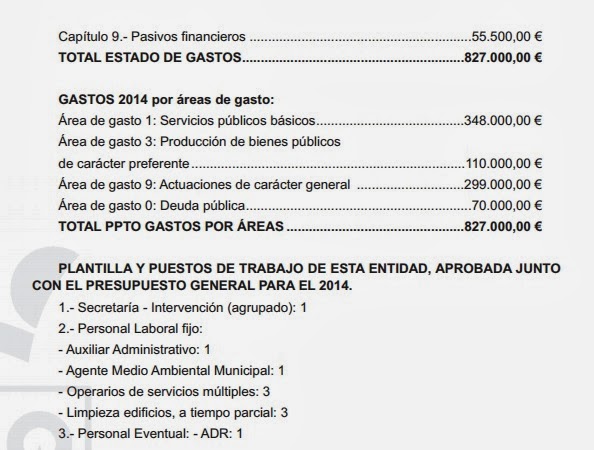

Aprobado el presupuesto de ingresos y gastos de 2014

(enero 2014)

Son 827.000 euros.

Son 827.000 euros.

El 42% irá a “servicios públicos básicos”, son de prestación OBLIGATORIA y abordan, al menos, los siguientes temas:

- Seguridad y movilidad ciudadana, servicio de extinción de incendios.

- Vivienda y urbanismo.- Construcción, mejora y conservación de viviendas, incluida la adquisición de terrenos; viales urbanos…

- Bienestar comunitario.- Saneamiento, abastecimiento y distribución de agua; recogida, eliminación o tratamiento de basuras; limpieza viaria; cementerios y servicios funerarios; y otros servicios de bienestar comunitario.

- Medio ambiente.- Protección y mejora del medio ambiente; protección del medio natural; repoblación forestal; defensa contra incendios forestales, deslinde y amojonamiento o lucha contra la desertización, y mantenimiento de parques y jardines.

El 24% va a gastos de personal. Plantilla municipal: 10 personas: 8 fijas, 1 eventual, 1 secretario-interventor

El 13% va a producción de bienes públicos de caracter preferente. ¿Y eso que es? Pues son los gastos en

- Sanidad..

- Educación.- Creación, conservación y funcionamiento de centros educativos;

- Cultura.- Creación, conservación y funcionamiento de bibliotecas, casas de la cultura; actividades culturales, de esparcimiento y tiempo libre; salas de exposiciones; fiestas locales...

- Deporte.- Promoción y difusión deportiva; creación, conservación y funcionamiento de instalaciones deportivas, y cualquier otra actuación directamente relacionada con el deporte .

Indice de riesgo financiero

del Ayuntamiento de Herradón de Pinares.

Riesgo financiero= incapacidad de un

Ayuntamiento de disponer de los fondos necesarios para hacer frente a sus

obligaciones tanto en el corto plazo como en el mediano/largo plazo.

El riesgo financiero en el mundo de la inversión se mide en términos de deuda. Según los últimos datos que maneja el Ministerio de Hacienda y Administraciones Públicas, el riesgo de insolvencia del Ayuntamiento de Herradón de Pinares es superior a la media provincial, lo cual nos hace más vulnerables y más dependientes de financiación externa (créditos). Los analistas financieros lo calculan para determinar la solidez financiera de un Ayuntamiento.

El riesgo financiero en el mundo de la inversión se mide en términos de deuda. Según los últimos datos que maneja el Ministerio de Hacienda y Administraciones Públicas, el riesgo de insolvencia del Ayuntamiento de Herradón de Pinares es superior a la media provincial, lo cual nos hace más vulnerables y más dependientes de financiación externa (créditos). Los analistas financieros lo calculan para determinar la solidez financiera de un Ayuntamiento.

|

| Fuente:Sistema de Información Económica Local Ministerio de Hacienda y Administraciones Públicas.2012. |

Este dato sitúa a nuestro Ayuntamiento en el

ranking de riesgo autonómico en el puesto 38, de 2.248 municipios y en el

ranking nacional, de un total de 8.116 municipios, en el puesto 260. Este rating es, en general, malo.

Consulte aquí los Informes financieros del Ayuntamiento.

Informe financiero 2012

Informe financiero 2011

Informe financiero 2011

20 de diciembre de 2013. ¿Les parece esto a ustedes razonable?

|

| Fuente: Tribunal de Cuentas y Ayuntamiento de Herradón de Pinares. ejercicio 2012.

ACREEDORES. PAGOS QUE DEBE EL AYUNTAMIENTO A PERSONAS O A EMPRESAS

Acreedor/a: Se aplica a la persona que tiene derecho a pedir que se cumpla una obligación, especialmente que se le pague una deuda.

Si algo nos ha llamado la atención son los datos de acreedores. Aquí se los hemos agrupado. |

|

| Fuente: Tribunal de Cuentas. Cuenta rendida 2012. |

· DEUDA ACUMULADA DEL AYUNTAMIENTO DE HERRADÓN DE PINARES.

Por otra parte, gracias a la denuncia de este Boletín,

el Ayuntamiento ha rendido las cuentas municipales al Tribunal de Cuentas.

LLEVABA sin hacerlo, al menos desde 2006.

Aunque sólo han rendido las de 2011 y 2012 es un buen inicio.

el Ayuntamiento ha rendido las cuentas municipales al Tribunal de Cuentas.

LLEVABA sin hacerlo, al menos desde 2006.

Aunque sólo han rendido las de 2011 y 2012 es un buen inicio.

Desde diciembre de 2013, el Ayuntamiento ya rinde cuentas. llevaba sin hacerlo desde 2006.

|

| El Ayuntamiento, ¡por fin! ha cumplido con su obligación legal de rendir cuentas públicas al Tribunal de Cuentas. la presión de este Boletin ha surtido su efecto. Fecha 19/12/2013. |

-----------------------------------------------------------------------------

RENDICIÓN DE CUENTAS Y PRESUPUESTOS

AÑOS 2011- 2013

--DE NUEVO: SIN RENDIR LAS CUENTAS PÚBLICAS. NOVIEMBRE 2013

--INGRESOS MUNICIPALES PREVISTOS PARA 2013: UN ¿ERROR ? SIN IMPORTANCIA.

--PRESUPUESTO PARA 2013. Recuerden el presupuesto es un "plan de ingresos previstos y de gastos previstos".

--Aviso

del anuncio sobre la Cuenta General de 2012, publicada en agosto de

2013, por si alguien quiere verlas , pidiendo cita en el Ayuntamiento.--¿Te imaginas cuánto se puede hacer con 38.000.000 millones de pesetas? ( EN PÁGINA ESPECÍFICA)

--Dietas y salarios en los últimos 5 años.

0.- Anuncio de exposición pública del PRESUPUESTO 2013

1.- Mayo 2013: GASTO CONSOLIDADO DEL AYUNTAMIENTO DE HERRADON DE PINARES. LIQUIDACIÓN 2011.

2.- Mayo 2013: DIDÁCTICA PRESUPUESTARIA: lo que debes saber para darte cuenta de lo que NO HACE nuestro Ayuntamiento.

3.- Abril 2013:¿Cómo conocer las cuentas públicas generales, municipales?

4.- Abril 2013. Nuestro Ayuntamiento ENCABEZA LISTAS EN NO COLABORAR NI RENDIR CUENTAS

5.- Abril 2013. Nuestro Ayuntamiento y su deuda pública a 31 de diciembre de 2012: un escándalo.

6.- Abril 2013: Nuestro Ayuntamiento recibe desde hoy ayuda pública para gasto corriente.

7.-Abril 2013: Nuestro Ayuntamiento lleva años sin rendir cuentas al Tribunal de Cuentas.

8.-Febrero 2012: Deuda pública a 31 de diciembre de 2011

9.-Agosto

2012: Nuestro Ayuntamiento reduce el gasto presupuestario un 22% y

aumenta los ingresos un 15% ( según su previsión de presupuesto para

2012)

DE NUEVO: SIN RENDIR LAS CUENTAS PÚBLICAS

INFORME DEL CONSEJO DE

CUENTAS DE CASTILLA Y LEÓN

5/11/2013. Como

cada año, los Ayuntamientos deben rendir cuentas públicas a organismos que las

fiscalicen para observar si todo está bien o hay alguna discrepancia o anomalía

en las mismas, a fin de cuentas se trata de un dinero que es de todos. El plazo

para presentar las cuentas municipales terminó el 31 de octubre y 57

Ayuntamientos de Ávila con la obligación legal de rendir sus cuentas públicas

no lo habían hecho ¿averiguan cual no?

En

efecto. El Ayuntamiento de Herradón de Pinares, nuevamente, incumple con el

mandato legal de rendir las cuentas públicas anuales. En Ávila, 191

ayuntamientos de la provincia SI ha cumplido con la obligación legal de

presentar sus cuentas anuales del anterior ejercicio (2012) dentro del

plazo límite establecido a 31 de octubre, lo que representa un 77% sobre el

conjunto de los municipios de Ávila ( 248) En el

ámbito de las entidades locales menores de Castilla y León, han presentado sus

cuentas 748, lo que representa un 33,5% del total.

Una

vez más, y por repetitivo que sea decirlo, nuestro Ayuntamiento NO ha rendido

las cuentas públicas, y no es que este año no lo haya hecho, ¡¡es que

lleva desde 2006 sin hacerlo!!

Ante

este hecho, el presidente del Consejo de Cuentas de Castilla y León , Jesús

Encabo, estima que esta es una obligación que representa “un pilar básico del

principio esencial de transparencia por el que deben regirse todos los

organismos de la administración pública”.

Nos hemos hecho

esta pregunta ¿Es que es complicado presentar las Cuentas?

Y la respuesta

ha sido: “No, el Consejo ha reforzado durante los dos últimos ejercicios todos

los mecanismos para facilitar la presentación de las cuentas anuales a los

Ayuntamientos, por ejemplo, desde 2006 se tramita por vía telemática a través

de la página web del Consejo de Cuentas”

Así que no hay

ni que desplazarse. A buen entendedor…

| ||

| Un año más, nuestro Ayuntamiento no rinde cuentas públicas.Fecha 5/11/2013 |

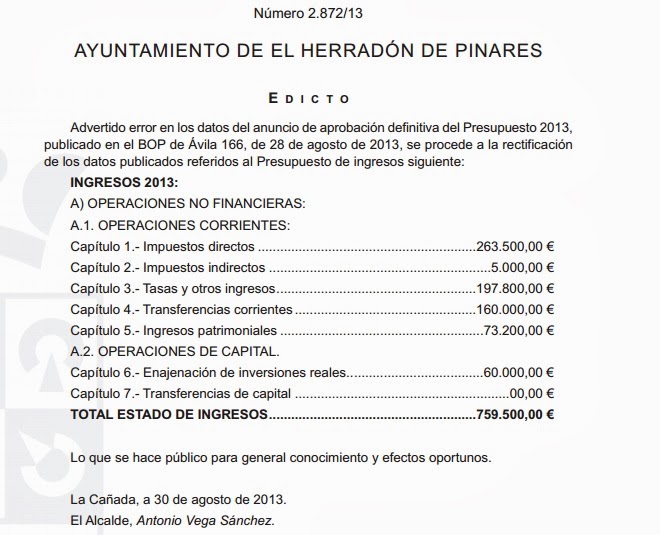

UN ¿ERROR? SIN IMPORTANCIA

7 de septiembre 2013

Según el Ayuntamiento,

estos eran los Ingresos previstos para 2013, con fecha 28 de agosto.

Si

se fijan aparece en “INGRESOS” los PASIVOS FINANCIEROS (capítulo 9) cuando deberían aparecer

los ACTIVOS FINANCIEROS.

Los Pasivos financieros son débitos por operaciones

comerciales y no comerciales; operaciones a pagar, obligaciones, bonos, pagarés

y otros débitos emitidos, permutas financieras etc, y siempre con valoración

desfavorable para el Ayuntamiento. En otras palabras LOS PASIVOS FINANCIEROS es la cifra de

préstamos contratados por el Ayuntamiento y AUMENTAN LA DEUDA MUNICIPAL

Bueno, vale, NO PASA NADA, un error lo tiene cualquiera, rectificar es de sabios y nadie es perfecto. Así que parece

que se dan cuenta del error y según el Ayuntamiento, estos SON los nuevos Ingresos previstos para 2013, con fecha 6

de septiembre.

Pero claro, un error lo tiene cualquiera confundir activo con pasivo, no pasa nada. Pero aquí algo nuevo SI PASA: Nos llama la atención

dos datos que se han MODIFICADO y uno que SIGUE SIN APARECER:

- a) Aumenta un 34% el capítulo de “TASAS Y OTROS INGRESOS”, o sea que esperan RECAUDAR más de lo inicialmente previsto.

- b) Aumenta un 78% el capítulo de “TRANSFERENCIAS CORRIENTES” , o sea que esperan RECIBIR más dinero de otras Administraciones (subvenciones etc)

- c) No consta el capítulo de “ACTIVOS FINANCIEROS”

Pues nada. O el presupuesto se hizo deprisa y corriendo, a los cálculos se hicieron mal o vete tu a saber lo que pasa, tantos cambios ¡¡ en poco menos de una semana!!

LEYENDA.

IMPUESTOS DIRECTOS: impuestos que revierten directamente en las

propiedades físicas de los ciudadanos, como el IBI.

IMPUESTOS INDIRECTOS: impuestos recaudados por el Estado y que cede

en parte a los Ayuntamientos.

TASAS Y OTROS INGRESOS: ingresos por tasas municipales: basuras, agua,

vados, licencias de apertura, de obras

etc.

TRANSFERENCIAS CORRIENTES: Son las transferencias que nos realizan

otras administraciones para gastos corrientes del Ayuntamiento. O sea,

esperamos recibir 160.000 euros.

INGRESOS PATRIMONIALES: Son los intereses que el Ayuntamiento

cobra por las cuentas y depósitos bancarios. Y también los ingresos por

arrendamientos de propiedades públicas.

ENAJENACIÓN DE INVERSIONES REALES: Son los ingresos por venta de

suelo patrimonial, principalmente las parcelas de las urbanizaciones que el

Ayuntamiento por ley puede vender para crear viviendas de protección oficial.

TRANSFERENCIAS DE CAPITAL: Son los ingresos de otras

administraciones con destino a inversiones y obras.

NO CONSTAN LOS ACTIVOS FINANCIEROS: Es el ingreso de las devoluciones que los funcionarios

realizan sobre préstamos o adelantos que hayan pedido a lo largo del año.

29 de agosto 2013

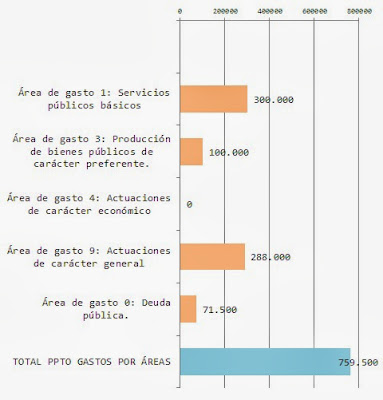

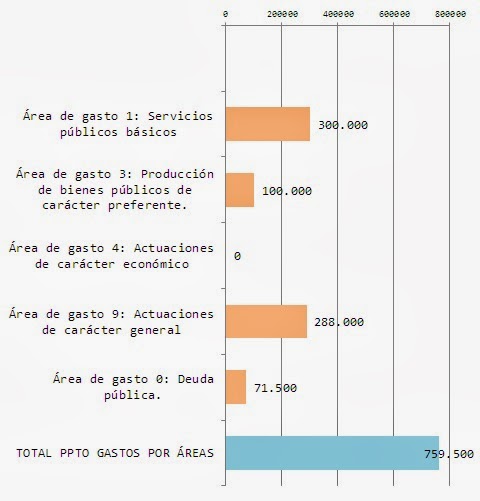

PRESUPUESTO APROBADO OFICIALMENTE PARA EL AÑO 2013: 759.500 euros. AYUNTAMIENTO LA CAÑADA/HERRADÓN. LEYENDA DE LAS ÁREAS DE GASTO

ES DECIR, ESTÁ PREVISTO EN 2013:

ES DECIR, ESTÁ PREVISTO EN 2013:

|

| ANUNCIO Aprobación DE PRESUPUESTO 2013 |

416.300 EUROS

y 343.200 euros

prevé ingresar por venta de suelo , transferencias corrientes etc

--------------------------------------

GASTOS PREVISTOS

DISTRIBUCIÓN DEL PRESUPUESTO DE GASTO

POR ÁREAS DE GASTO 2013

19 de agosto de 2013

Ha publicado (bien) el Ayuntamiento el anuncio sobre la Cuenta General, con fecha 13 de agosto de 2013.

Hay 15 días por si alguien quiere ir verlas en el Ayuntamiento, eso si. Lo mejor sería ¿y si ahora la publican en el Tribunal de Cuentas? Sería maravilloso y un bien "síntoma". Vamos que si se puede, si se quiere.

¿EN QUÉ NOS HEMOS GASTADO "GRUESAMENTE" EL PRESUPUESTO DE 2012?

Según el ACUERDO 8/2013, de 24 de enero, de la Junta de Castilla y

León, por el que se distribuye el Fondo

para la financiación global de los municipios menores o iguales a 20.000 habitantes para el año 2013, Herradón

de Pinares recibe 9.230 euros.

Dietas y salarios en los últimos 5 años. Desde 2008 a 2012 hemos pagado 879.900 euros en salarios. Supone una media de 175.980 euros anuales.

15 de junio 2013: aprobación parcial del presupuesto de 2013 en el Pleno Municipal. Base prevista: 500.000 euros (más/menos)

LA LIQUIDACIÓN DEL GASTO CONSOLIDADO DE 2011.

DIDÁCTICA PRESUPUESTARIA

¿CÓMO CONOCER LAS CUENTAS PÚBLICAS?

NUESTRO AYUNTAMIENTO ENCABEZA LISTAS EN "NO COLABORAR" Y EN "NO RENDIR CUENTAS"

NUESTRO AYUNTAMIENTO TIENE CONTRAÍDA UNA DEUDA DE 664 POR HABITANTE

No bajamos de los 300.000 euros de deuda pública

NUESTRO AYUNTAMIENTO

POR ÁREAS DE GASTO 2013

LEYENDA:

Área de gasto 1: Servicios públicos básicos=gasto de CARÁCTER OBLIGATORIO que el Ayuntamiento DEBE prestar ( ej: obras de infraestructuras, abastecimiento agua potable, pavimentación, alcantarillado, alumbrado, residuos sólidos…) 300.000 euros de gasto previstos 2013.

Área de gasto 3: Producción de bienes públicos de carácter preferente= gasto destinado a AUMENTAR la CALIDAD DE VIDA de las personas (Ej: SANIDAD, CULTURA, OCIO, TIEMPO LIBRE...) 100.000 euros de gasto previstos 2013

Área de gasto 4: Actuaciones de carácter económico= Gasto destinado a POTENCIAR el desarrollo Económico del municipio. 0 euros.

Área de gasto 9: Actuaciones de carácter general= gastos PROPIOS del AYUNTAMIENTO para el BUEN FUNCIONAMIENTO DEL MISMO, apoyo a funciones de gobierno, apoyo administrativo, (aquí irían las dietas de alcalde y concejales etc) 288.000 euros de gasto previstos.

Área de gasto 0: Deuda pública= el dinero que el Ayuntamiento HA PEDIDO PRESTADO para 2013. 71.500 euros pedidos

19 de agosto de 2013

Ha publicado (bien) el Ayuntamiento el anuncio sobre la Cuenta General, con fecha 13 de agosto de 2013.

Hay 15 días por si alguien quiere ir verlas en el Ayuntamiento, eso si. Lo mejor sería ¿y si ahora la publican en el Tribunal de Cuentas? Sería maravilloso y un bien "síntoma". Vamos que si se puede, si se quiere.

¿EN QUÉ NOS HEMOS GASTADO "GRUESAMENTE" EL PRESUPUESTO DE 2012?

Queridos vecinos: Este

es el balance del presupuesto de gastos, por capítulos y por áreas de gasto de nuestro

Ayuntamiento, en el año 2012. Extraigan ustedes sus propias conclusiones, las

nuestras, sólo con estos datos (desconocemos las cuentas) serían demoledoras. Lean detenidamente y luego miren a su alrededor....

|

| Fuente: Boletín Vecinal de Opinión de La Cañada y Herradón, a partir de datos de “Presupuestos y Liquidaciones de Entidades Locales, Secretaría General de Coordinación Autonómica y Local” http://servicioswebbis.meh.es/apps/entidadeslocales/ |

Dietas y salarios en los últimos 5 años. Desde 2008 a 2012 hemos pagado 879.900 euros en salarios. Supone una media de 175.980 euros anuales.

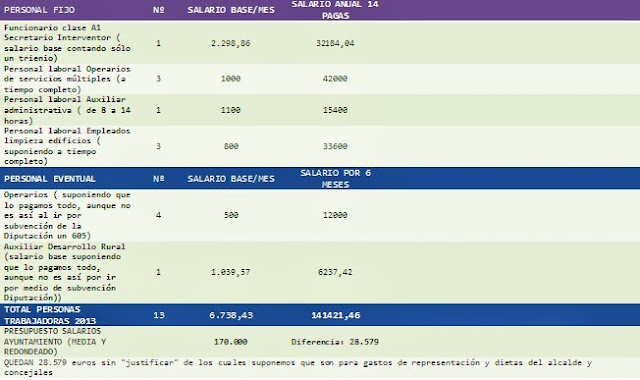

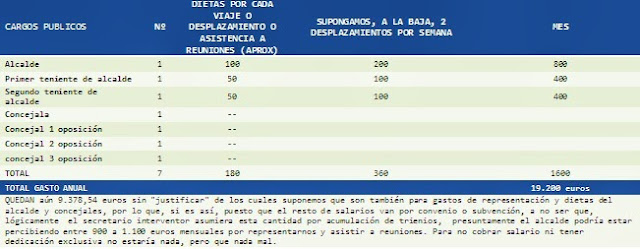

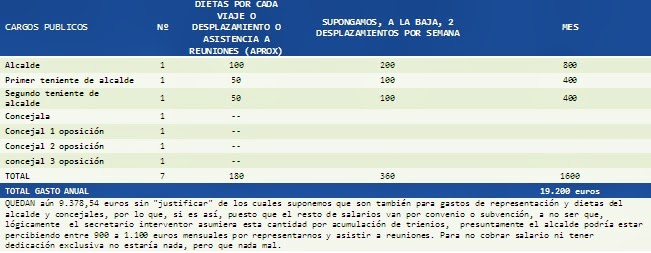

Hemos querido saber, a partir de la información disponible, cómo se distribuye el gasto de salarios en nuestro Ayuntamiento, para determinar, especulativamente, lo que cobrarían en dietas nuestros cargos públicos. Haciendo medias, la tabla de más abajo nos indica que el salario de personas trabajadoras es de unos 142.000 euros anuales. Así que hasta llegar a 175.980 de media ( en la tabla calculado para redondeado a la baja de 170.000 euros) quedarían sin justificar unos 28.000 euros ¿es ese dinero el que a cargo de salarios va en gastos de representación y dietas por desplazamiento para nuestros cargos electos?

Respuesta: no lo sabemos. Pero haciendo medias y especulando con las cantidades en dietas que sabemos que si se pagan, vendría a decirnos que por representarnos y asistir a reuniones el alcalde actual podría estar percibiendo, presuntamente entre 800 a 1.100 euros especulados. No está nada mal para no cobrar salario.

EVOLUCIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO EL HERRADÓN

|

| Fuente: elaboración propia a partir de datos oficiales extraídos del Boletín Provincial Presupuesto ingresos |

25 de junio 2013: PRESUPUESTO 2013

Ya tenemos publicitado el presupuesto de 2013. Desde el 25 de junio, y DURANTE 15 días, cualquiera que quiera verlo, preguntar cosas, o alegar alguna otra puede hacerlo en las DEPENDENCIAS MUNICIPALES en horario de OFICINA, concretamente lo mostrará el SECRETARIO.Como dice la Orden: el Presupuesto se considerará definitivamente aprobado, sin necesidad de acuerdo expreso, por lo que sería buena cosa conocer los detalles.

1.- GASTO CONSOLIDADO:

LIQUIDACIÓN DEL PRESUPUESTO DEL AÑO 2011

LIQUIDACIÓN DEL PRESUPUESTO DEL AÑO 2011

Como saben, las Entidades Locales deben remitir copia de la liquidación de sus presupuestos a la Administración del Estado y a la correspondiente Comunidad Autónoma antes de que finalice el mes de marzo del ejercicio siguiente al que corresponda dicha liquidación, tal y como establece el artículo 193.5 del Texto Refundido de la Ley Reguladora de las Haciendas Locales. Esto significa que nuestro Ayuntamiento tiene que haber remitido las cuentas públicas de 2012 en marzo de 2013 al Ministerio de Hacienda para su estudio.

A) Esta obligación de la administración local de informar a las otras dos administraciones sobre los resultados obtenidos en la liquidación de los presupuestos ejecutados en cada ejercicio, ha fue reforzada con el artículo 36 de la Ley de Economía Sostenible.

B) Esta obligación implica que aquellos gestores municipales que no cumplan con sus obligaciones para con la rendición de cuentas, verán mermados de una forma muy importante los ingresos de los que dispondrán para el funcionamiento de sus ayuntamientos.

Hasta el momento lo que sabemos es que nuestro Ayuntamiento:

- Cada año se presentan los presupuestos, pero no se rinden Cuentas al Tribunal de cuentas ni al consejo de cuentas de Castilla y León.

- No se han publicado, conforme marca la Ley, el anuncio de exposición pública de las cuentas generales de cada ejercicio, desde 2006, excepto las de 2011 (que se publicaron en diciembre de 2012) y que esperamos sean publicadas en el Tribunal ( si es que las han remitido)

LA LIQUIDACIÓN DEL GASTO CONSOLIDADO DE 2011.

Tanto por Capítulos, como mucho más interesante, por Áreas de gasto.

VALOREN YA USTEDES LA INFORMACIÓN.

GASTO POR CAPÍTULOS

LIQUIDACIÓN OFICIAL DEL PRESUPUESTO 2011

Fuente: Ministerio de hacienda. Estado de la Información para El Herradón: Consolidado: La Liquidación de cada Entidad local recoge la información de la Administración General de la Entidad local y la relativa a sus Organismos Autónomos. Para efectuar la consolidación se agregan los Presupuestos de la Administración General de la Entidad local y los de sus Organismos Autónomos eliminando las transferencias internas entre ellos.

LEYENDA:

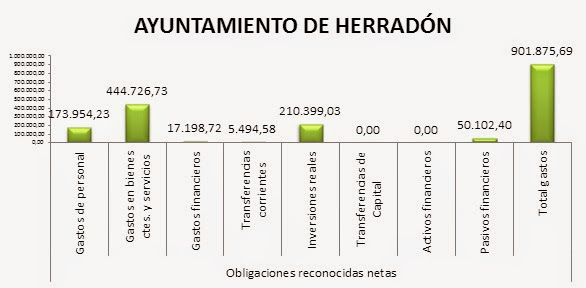

CAPÍTULO 1: GASTOS DE PERSONAL. En este apartado donde se incluye toda la relación de puestos de trabajo del Ayuntamiento y los salarios de los funcionarios etc.

CAPÍTULO 2: GASTOS EN BIENES CORRIENTES Y SERVICIOS. Son los gastos del funcionamiento de la ciudad, alumbrado, agua, limpieza, recogida basuras, manteniendo colegios, cuidado de parques y jardines y un larguísimo etcétera Comentario: Observamos como se lleva el 49% del presupuesto de gasto consolidado, pero seguimos con las calles hechas una pena....

CAPÍTULO 2: GASTOS EN BIENES CORRIENTES Y SERVICIOS. Son los gastos del funcionamiento de la ciudad, alumbrado, agua, limpieza, recogida basuras, manteniendo colegios, cuidado de parques y jardines y un larguísimo etcétera Comentario: Observamos como se lleva el 49% del presupuesto de gasto consolidado, pero seguimos con las calles hechas una pena....

CAPÍTULO 3: GASTOS FINANCIEROS. Son los gastos derivados de los préstamos solicitados por el ayuntamiento, intereses financieros principalmente.

CAPÍTULO 4: TRANSFERENCIAS CORRIENTES. Son las ayudas y subvenciones que el Ayuntamiento concede a otras instituciones y personas: por ejemplo, ONGD’s, asociaciones, prestaciones sociales regladas a familias con menos recursos y aportaciones a fiestas, deportes...

Comentario: parece francamente muy poco, considerando que sólo una orquesta de fiestas cuesta unos 3.000 euros y que las corridas de toros salen a más de 20.000 euros ¿no les parece?

Comentario: parece francamente muy poco, considerando que sólo una orquesta de fiestas cuesta unos 3.000 euros y que las corridas de toros salen a más de 20.000 euros ¿no les parece?

CAPÍTULO 6: INVERSIONES REALES.Esta partida son las inversiones reales del Ayuntamiento. Es aquí donde se incluirán los proyectos que son "libres" por ejemplo, que podrían ir determinados por los presupuestos participativos y los que el equipo de gobierno determine como objetivos para este año.

Comentario: ES DECIR nos hemos gastado más de 200.000 euros en no sabemos qué.

Comentario: ES DECIR nos hemos gastado más de 200.000 euros en no sabemos qué.

CAPÍTULO 7: TRANSFERENCIAS DE CAPITAL.Son los gastos que el Ayuntamiento transfiere a otras entidades para que puedan desarrollar también inversiones, es decir, proyectos de obras donde el Ayuntamiento colabora con una aportación económica.

CAPÍTULO 8: ACTIVOS FINANCIEROS.El Ayuntamiento posibilita a los funcionarios recibir un adelanto de sus nóminas para necesidades urgentes, o pequeños préstamos y esto se contempla en esta partida.

CAPÍTULO 9: PASIVOS FINANCIEROS. Esta partida que se repite en Ingresos y Gastos se refiere a los préstamos contratados por el Ayuntamiento.

GASTO POR ÁREAS DE GASTO 2011

Un programa de gasto está formado por un conjunto de créditos presupuestarios que tienen un mismo objetivo o finalidad, es decir, el programa informará del importe del gasto necesario para realizar una determinada actividad pública. La clasificación por programas presenta una estructura en la que el nivel más agregado de información son las áreas de gasto.

Cada una de ellas se divide en políticas de gasto: a su vez cada política de gasto se desagrega en grupos de programas y cada grupo de programas está formado por programas. Sólo disponemos de información de las áreas de gasto.

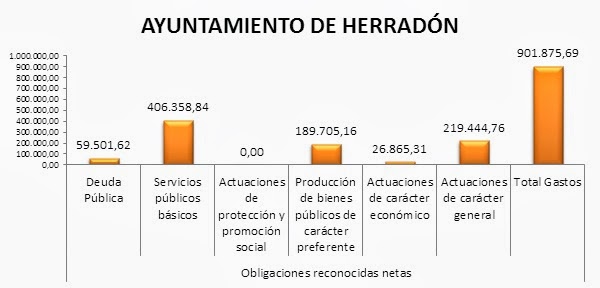

GASTO DEL AYUNTAMIENTO,

POR "ÁREAS DE GASTO" 2011

POR "ÁREAS DE GASTO" 2011

Fuente: Ministerio de hacienda. Estado de la Información para El Herradón: Consolidado: La Liquidación de cada Entidad local recoge la información de la Administración General de la Entidad local y la relativa a sus Organismos Autónomos. Para efectuar la consolidación se agregan los Presupuestos de la Administración General de la Entidad local y los de sus Organismos Autónomos eliminando las transferencias internas entre ellos.

LEYENDA:

DEUDA PÚBLICA: dinero que se ha pedido prestado para financiar un gasto o inversión. Por ejemplo, mediante la solicitud de un crédito.

“SERVICIOS PÚBLICOS BÁSICOS”. Incluye todos los gastos originados por los servicios públicos básicos que, con carácter obligatorio, deben prestar los Municipios. En esta área se incluyen las cuatro políticas de gasto básicas: seguridad y movilidad ciudadana, vivienda y urbanismo, bienestar comunitario y medio ambiente.

“ACTUACIONES DE PROTECCIÓN Y PROMOCIÓN SOCIAL”. Incluye actuaciones de protección y promoción social, por tanto, se incluyen todos aquellos gastos y transferencias que constituyen el régimen de previsión; pensiones de funcionarios, atenciones de carácter benéfico-asistencial; atenciones a grupos con necesidades especiales, como jóvenes, mayores, minusválidos físicos y tercera edad; medidas de fomento del empleo.

PRODUCCIÓN DE BIENES PÚBLICOS DE CARÁCTER PREFERENTE: Comprende esta área o grupo todos los gastos que realice la Entidad local en relación con la sanidad, educación, cultura, con el ocio y el tiempo libre, deporte, y, en general, todos aquellos tendentes a la elevación o mejora de la calidad de vida.

“ACTUACIONES DE CARÁCTER ECONÓMICO”: Se integran en esta área los gastos de actividades, servicios y transferencias que tienden a desarrollar el potencial de los distintos sectores de la actividad económica. Se incluirán también los gastos en infraestructuras básicas y de transportes; infraestructuras agrarias; comunicaciones; investigación, desarrollo e innovación…

ACTUACIONES DE CARÁCTER GENERAL”: Se incluyen en esta área los gastos relativos a actividades que afecten, con carácter general, a la Entidad local, y que consistan en el ejercicio de funciones de gobierno o de apoyo administrativo y de soporte lógico y técnico a toda la organización. Recogerá los gastos generales de la Entidad, que no puedan ser imputados ni aplicados directamente a otra área de las previstas en esta clasificación por programas.

DIDÁCTICA PRESUPUESTARIA

1.-¿QUÉ ES EL PRESUPUESTO MUNICIPAL?

Es el documento que plantea los Ingresos que se prevén en el año, y en qué Gastos se invertirán. Es un plan.

¿QUIÉN LO ELABORA?

El equipo de gobierno debe elaborar un borrador, entregarlo a los concejales de la oposición para su estudio, y trabajar para lograr conjuntamente el acuerdo en las inversiones.

¿QUÉ PLAZOS HAY PARA SU ELABORACIÓN Y APROBACIÓN POR EL PLENO?

El presupuesto debe presentarse al Pleno de la Corporación para su debate y aprobación, antes del 31 de diciembre del año anterior. Es decir, que el del año 2013 debió haberse presentado antes del 31 de diciembre de 2012. PERO SE HA PRESENTADO EN JUNIO DE 2013

¿QUÉ PROCEDIMIENTO DEBE SEGUIRSE PARA LA APROBACIÓN DEL PRESUPUESTO?

1. El gobierno municipal entrega del borrador a los concejales de la oposición.

2. El concejal encargado, de Hacienda si lo hubiere, o en su defecto el Alcalde convoca una comisión informativa (formada por una representación proporcional de todos los grupos municipales), en la que da cuenta del borrador, y en la que se debate el contenido. El secretario-interventor y la secretaria del Ayuntamiento están presentes en la comisión para aclarar cualquier duda de los participantes.

3. La comisión emite un “dictamen”; es decir, un documento que explica el sentir de los concejales que están presentes, y los votos a favor y en contra del presupuesto que ha presentado el Alcalde.

4. El alcalde convoca un pleno extraordinario con un plazo mínimo de dos días, desde que el expediente completo está listo y a disposición de todos los concejales.

5. El pleno debate y somete a votación el Presupuesto.

6. El presupuesto es aprobado provisionalmente. ¿QUÉ SIGNIFICA QUE EL PRESUPUESTO SE APUEBA “PROVISIONALMENTE”? Que existe un plazo marcado por la Ley, de 15 días (hábiles), para que cualquier ciudadano pueda examinar libremente el Presupuesto, mientras se encuentra en exposición pública, y pueda presentar reclamaciones si lo considera oportuno.

7. UNA VEZ aprobado y en curso, al final del año es IMPERTATIVO presentar LAS CUENTAS GENERALES DEL PRESUPUESTO. Es decir, un documento en donde se refleja en qué se ha gastado finalmente el PRESUPUESTO APROBADO. Esta información es la real, en la medida en que ahí se puede saber el DETALLE de en qué gasta el dinero el Ayuntamiento, por ejemplo, si invierte donde dijo que lo haría o a quienes da “ayudas” o “compensaciones” con cargo a alguna partida del presupuesto. Esta es la información que NO CONSTA en el TRIBUNAL DE CUENTAS.

2.- ¿QUÉ ES LA CUENTA GENERAL DEL AYUNTAMIENTO?

La Cuenta general es un conjunto de documentos y estados que la Entidad local tiene que elaborar al final de cada año para informar sobre:

• Situación del patrimonio, es decir, la situación de los bienes y derechos de la Entidad local, de su financiación y de sus préstamos y deudas al final del año.

• Los gastos, ingresos, beneficios y pérdidas de la Entidad local durante el año al que se refiere la Cuenta general.

• Cómo se ha ejecutado el presupuesto de la Entidad local, es decir, ofrece información sobre cuánto y en qué se han gastado los recursos que se han obtenido en ese año, cuántos recursos se han obtenido en el año y cuales han sido esos recursos. También se informa sobre la forma en la que se han realizado esos gastos e ingresos.

ESTA CUENTA GENERAL DEBE ¡¡SIEMPRE!! EXPONERSE AL PÚBLICO POR ESPACIO DE 15 DÍAS DESDE SU ANUNCIO EN EL BOLETÍN PROVINCIAL; PARA QUE CUALQUIER CIUDADANO PUEDA HACER COPIAS , ESTUDIARLAS Y/O REALIZAR LAS ALEGACIONES PERTINENTES, ANTES DE SU APROBACIÓN DEFINITIVA EN UN PLENO MUNICIPAL.

--------------------------------------------------------

¿CÓMO CONOCER LAS CUENTAS PÚBLICAS?

Los ciudadanos tenemos derecho a revisar las cuentas públicas del presupuesto general de cada año. Como NO RINDEN CUENTAS AL TRIBUNAL NI AL CONSEJO DE CUENTAS DE LA JCYL, hay otras formas de CONOCER las cuentas públicas. Para ello el Ayuntamiento debe informar sobre su EXPOSICIÓN PÚBLICA. Tiene varios procedimientos para hacerlo:

A) Comunicarlo en Pleno. Si no va nadie o a la gente le aburren estos temas, pues como si nada, la mayoría de las veces todo aquello que suena a número no se atiende y además, suele decirse siempre muy deprisa y mencionando siempre a la legislación, por lo que aburre hasta a las ovejas. Siendo un asunto tan importante sorprende casi siempre la prisa con que es tratado. Luego tiene que

|

| Anuncio de exposición pública de la Cuenta general de 2011 |

B) publicar el anuncio de exposición pública en el Boletín Provincial. En este caso quien no se maneje con internet o no sepa cómo buscar la información o ni siquiera sepa qué día de publicación se halla el anuncio de exposición pública de las cuentas generales del municipio, está perdido. Hemos hecho las consultas pertinentes y en las dos últimas legislaturas , o sea, desde junio de 2007 en el Boletín provincial aparecen los anuncios de los "Presupuestos" que ya sabemos que son el plan de previsión de gastos e ingresos del año en curso, pero no el gasto o ingreso real, y sólo aparecen dos anuncios con respecto a las "cuentas generales" : el 14 de agosto de 2012 donde se anuncia la <<EXPOSICIÓN PÚBLICA DE LA CUENTA GENERAL DE 2011>> y del 3 de diciembre de 2012, donde se anuncia la <<APROBACIÓN INICIAL DE LA CUENTA GENERAL DE 2011>> Es decir, donde debería haberse publicado en este tiempo el anuncio de las cuentas generales de 2007, de 2008, de 2009 y de 2010 sólo está el año 2011, por lo que por esta vía es casi imposible enterarse del tiempo que tienen los ciudadanos para ir al Ayuntamiento a consultar las cuentas generales, revisarlas, repasarlas y hacer alegaciones si apreciaran alguna anomalía. Así que, otra opción sería:

C) colocar una nota en el tablón de anuncios municipal. Habida cuenta de que casi nadie va por el Ayuntamiento, pues es caer en saco roto y la cuarta y quizás más adecuada opción que NO SE HA HECHO hasta ahora sería

D) hacer un BANDO, el cual puede colocarse, como habitualmente, en los lugares de mayor concurrencia, comunicando la exposición pública de las cuentas generales.

¿POR QUÉ NO SE PUBLICÓ/PUBLICITÓ EL ANUNCIO DE EXPOSICIÓN PÚBLICA DE LAS CUENTAS DE 2007 a 2010? . SI NO HACEN LO IMPOSIBLE PARA QUE SUS CIUDADANOS SE ENTEREN DE LAS CUENTAS PÚBLICAS ¿SERÁ PORQUE TENDRÁN ALGO QUE OCULTAR? ¿ Y POR QUÉ EL ALCALDE NO HA QUERIDO QUE EL SECRETARIO SE JUBILE ESTE ENERO DE 2013? Preguntas y preguntas...ay.

--------------------------------------------------

NUESTRO AYUNTAMIENTO ENCABEZA LISTAS EN "NO COLABORAR" Y EN "NO RENDIR CUENTAS"

Información: En la Oficina del Procurador del Común como en el Tribunal de Cuentas no se dan explicaciones. Nuestro Ayuntamiento no se caracteriza por facilitar la tarea de entidades y órganos que velan por la buena gestión pública. Así, encabeza las listas de ENTIDADES NO COLABORADORAS y que además NO RINDE CUENTAS PÚBLICAS. NO LO DECIMOS NOSOTROS basta con observar un poco lo que pasa en nuestro pueblo y ver cómo está en "los papeles" Un ejemplo: este artículo de "El Norte de Castilla":

|

| Con "un par de opacos" nuestro Ayuntamiento viene incumpliendo de manera sistemática con dos obligaciones: el deber de informar y el deber de rendir cuentas públicas. |

OPINIÓN: Dice el Consejo de Cuentas que "las entidades locales

del ámbito territorial de la Comunidad Autónoma de Castilla y León y sus

organismos autónomos, entes públicos y empresas públicas, independientemente de

que se rijan por el derecho público o privado, están sometidas a la

fiscalización del Consejo de Cuentas de Castilla y León" Así lo expresa,

además, la Ley 2/2002, de 9 de abril, reguladora del

Consejo de Cuentas de Castilla y León en su Artículo 5 Fiscalización de las Cuentas de

las Entidades Locales Las Entidades

Locales rendirán directamente sus cuentas al Consejo de Cuentas, de conformidad

con lo previsto en la legislación reguladora de las Haciendas Locales, dentro

del mes siguiente a su aprobación por sus respectivos Plenos.

Es verdad que Herradón de Pinares tiene una población inferior a 1000

habitantes y es verdad que su presupuesto no supera los 3.000.000 de euros, que

son requisitos imprescindibles de obligación para rendir cuentas. Pero conforme

a las buenas practicas municipales de rendiciones de cuentas y transparencia de

la administración pública es imperativo su cumplimiento. No parece razonable que dispongamos de un presupuesto

que ronda entre los 900.000 y el 1.000.000 de euros y no sepamos en absoluto en

qué se gasta ese dinero realmente.

En declaraciones a prensa el presidente del Consejo de Cuentas de Castilla y León explica

con contundencia que en algunos casos (la falta de rendición) se debe a la desidia y en otras a la

ocultación de datos no favorables que

llevarían a un plan de saneamiento, quien subrayó que “los ciudadanos tienen

que conocer las cuentas de sus ayuntamientos e instituciones públicas” advirtiendo

además a los Ayuntamientos que rendir cuentas "no es una opción, es una obligación legal” Seamos grandes o chicos,

con obligación o sin ella, de cara a la ciudadanía es imprescindible rendir

cuentas, es un ejercicio de buen

gobierno publicarlas y hacerlas accesibles a los ciudadanos. Saber en qué se

gastan nuestros impuestos, saber en qué se gastan los 900.000 euros previstos

de recaudación cada año.

NUESTRO AYUNTAMIENTO TIENE CONTRAÍDA UNA DEUDA DE 664 POR HABITANTE

No bajamos de los 300.000 euros de deuda pública

Información: Según datos del Ministerio de Hacienda y Administraciones Públicas, el Ayuntamiento de Herradón de Pinares si bien ha conseguido amortizar parte de la deuda y reducirla un 9,6% con respecto a 2011, señala que todavía debe, con fecha de 31 de diciembre de 2012, un total de 353.000 euros. Esto supone que tocamos a una media de 664 euros por habitante. Analizando los datos de los municipios abulenses más endeudados nos encontramos con Arévalo y Arenas de san pedro, cuya deuda en valores absolutos es muy elevada, pero cuya media por habitante, atención, es más baja que la nuestra. De los municipios de nuestro entorno, de los que hay datos, tenemos a Las Navas y a Hoyo de Pinares, ambos con una media de deuda por habitante por debajo de la nuestra.

Opinión: pensamos que tenemos contraída una deuda media por habitante bastante elevada para se run pueblo tan pequeño. Por otra parte sería bueno que las Instituciones públicas como la Diputación , la Junta o el mismo Gobierno, NO DIERAN SUBVENCIONES Y AYUDAS a aquellos municipios que NO RINDAN CUENTAS PÚBLICAS, porque, vecinas y vecinos los 353.000 euros de deuda ¿ de qué se deben, a quién, cuánto interés se paga?

|

| Fuente: Ministerio de Hacienda y Administraciones Publicas. Abril 2013. |

NUESTRO AYUNTAMIENTO RECIBE DESDE HOY AYUDA PÚBLICA PARA GASTO CORRIENTE

16 de abril 2013.

AYUDA

PARA GASTO CORRIENTE. La Diputación destina en 2013, y desde hoy mismo lo va a ir ingresando, para gasto corriente de los Ayuntamientos de

1,5 millones de euros, a los que se sumarán dos millones más procedentes de la Junta de Castilla y León, en

el mes de mayo 2013.

La media que reciben es de 30 euros por

habitante, si bien los de menos de 200 vecinos perciben una cantidad mínima de

7.000 euros. Según

datos de 2012, en La Cañada/Herradon viven 532 personas empadronadas, pues

tocaríamos a 15.960 euros para GASTO

CORRIENTE.

Nota

contable. Gasto corriente= son gastos para consumo, por ejemplo: los gastos que

se destinan a la contratación de los recursos humanos, pagos a la seguridad

social, y a la compra de los bienes y

servicios necesarios para el desarrollo propio de las funciones administrativas

: gastos de papelería, etc, pagos para amortizar la deuda pública etc.

OTRAS

AYUDAS: La Diputación resolvió ayer también destinar:

- 240.000 euros a los ayuntamientos para actividades culturales en verano (vais a ver como aquí va , parte “pa toros”)

- 30.000 para las de carácter deportivo

En

estos casos la ayuda es del 60 % del

gasto en el caso de los consistorios más pequeños, y del %para los de mayor

tamaño.

-------------------------------------------------------------NUESTRO AYUNTAMIENTO

LLEVA AÑOS SIN RENDIR CUENTAS

10 Abril de 2013. Información:Según el Portal Rendición de Cuentas, iniciativa liderada por el Tribunal de Cuentas de España,que es un Órgano Constitucional del Estado y que tiene por finalidad la transparencia en las cuentas de las administraciones públicas con la voluntad de informar y generar confianza, el Ayuntamiento de La Cañada/Herradón no ha proporcionado información al mismo, ni en 2009 ni en 2010 ni en 2011.  |

| Fuente: Portal Rendición de cuentas. 2013, del que forma parte el Consejo de Cuentas de Castilla y León |

NUESTRO AYUNTAMIENTO

DEBE MÁS DE 300.000 EUROS

Información: Según el Ministerio de Hacienda, Herradón /la Cañada tiene una deuda de 387.000 euros, que supone un 40% del presupuesto municipal, a fecha 31 de diciembre de 2011.

NUESTRO AYUNTAMIENTO

REDUCE EL GASTO PRESUPUESTARIO UN 22% y AUMENTA LOS INGRESOS UN 15% en 2012

NOTA CONTABLE: Conviene saber que una cosa es EL PRESUPUESTO ( se adjunta en la tabla de más abajo) Y OTRA COSA SON LAS CUENTAS. Conocemos, algo de los presupuestos, sobre los que nos informan en algún pleno que otro, pero NADA, de las Cuentas públicas de nuestro Ayuntamiento.Se le llama presupuesto al cálculo y negociación anticipado de los ingresos y gastos de una actividad económica en diferentes partidas o capítulos. El presupuesto supone una autorización de gastos y una previsión de ingresos.ES DECIR, es un "Plan". Las cuentas ofrecen información real de en qué se gastó ese presupuesto, se presentan como "cuentas generales del Presupuesto 2012" por ejemplo. Los datos IMPORTANTES están en las Cuentas. Aunque un pueblo sea pequeño, como el nuestro, con un presupuesto pequeño, debe rendir cuentas y estas estar claras y disponibles.La legislación indica que:

"Nothing de nothing"

---------------------------------------------------------------------------------------------------------- PRESUPUESTO 2011:

- Un PRESUPUESTO debe ser aprobado con anterioridad al 1 de marzo del año siguiente.

- Antes del 1 de junio deberá ser presentado en la Comisión de Cuentas, con todo detalle, la CUENTA GENERAL de ejercicio correspondiente.

- Antes del 1 de octubre, PREVIA EXPOSICIÓN PÚBLICA, al público, por un PLAZO NO INFERIOR A 15 DÍAS, la Cuenta General debe ser sometida a Pleno.

"Nothing de nothing"

---------------------------------------------------------------------------------------------------------- PRESUPUESTO 2011:

El presupuesto de 2011 se incrementó en 85.900,00€ (9,71% ) con respecto al año 2010.

TODAVÍA DESCONOCEMOS EL PRESUPUESTO PARA 2013.

NO DISPONEMOS DE LAS CUENTAS MUNICIPALES de 2012

Información: El presupuesto de 2012 fue como sigue:

Información: El presupuesto de 2012 fue como sigue:

Haciendo balance del de 2012 las cosa se resumen

así: el ayuntamiento reduce el gasto 2012 en un 22% y aumenta

los ingresos en un 15%

Opinión: Sigue sin haber presupuestos participativos. De haberlos la partida donde

encajarían tales presupuestos se redujo un 45%.

Información:

¿Donde redujo más el presupuesto?

- En el capítulo de inversiones reales: esta partida detalla los incrementos patrimoniales registrados en el ejercicio. Es aquí donde se incluirían los proyectos determinados por los presupuestos participativos, es decir DONDE QUIERE LA GENTE QUE SE INVIERTA EL DINERO QUE ES DE TODOS. Esta partida se reduce un -45%.

- Los gastos de personal se reducen ( salarios a personal del Ayuntamiento y funcionarios/as) un -39%. Tenemos 8 personas trabajando en el Ayuntamiento con contrato, unas 3 más que en 2011. O se les paga menos, o se les ha reducido jornada. ¿cómo se explica? y ¿Por qué es "mejor" reducir en salarios y no es gastos absurdos como los aproximadamente 46.000 euros que se fueron en dos corridas de toros en 2012?

¿Donde aumenta más?

- en el capítulo de enajenación de inversiones reales, es decir la venta de suelo patrimonial, donde la partida aumenta un 708%. Ingresa 152.000 euros brutos, Esto indica que nuestro Ayuntamiento VENDE parcelas. Una duda: supongamos a una media de 25.000 euros por parcela urbana, de 300 a 400m2 , serían 6 parcelas urbanas vendidas en 2012 hasta alcanzar los 152.ooo euros.

Estos son todos los datos presupuestarios.

11 comentarios:

pero bueno ¿como que no rinde cuentas el Ayuntamiento? es escandaloso y denunciable. No sé a que espera el alcalde a poner al día estos asuntos, es dinero público, o sea, de todos. me parece escandaloso y sólo alimenta la opacidad que en este Boletin se denuncia, pues ¡va a ser cierto!

Esto lo debe saber, seguro, el alcalde antonio vega , que cuentas no se rinden ¿y por qu no lo hace el que vino a salvarnos de los males de los otros? al final va a ser que es tan "caballero oscuro" como el que más. gracias por informar de cosas que ni se nos pasan por la cabeza, al menos, alguien se molesta y lo hace.Lo que hagamos ya, es cosa nuestra.cierto es.Joda.

Soy vecina de antiguo. Me siento AVERGONZADA porque mi Ayuntamiento deba tanto dinero y no explique las cuentas, nunca pensé en esto, pensé que con los cuatro datos que ni entendemos en las sesiones bastaba para confiar, pero nos toman el pelo por ignorantes. Ahora lo sé y puede que siga todo igual,pero esto que escriben aqui es oficial, son instituciones serias de donde sale esto, ahora que leo,y que lo sé, me da verguenza ajena.Que todo cambie, para que nada cambie, como nos tomaron el pelo.

HARTO DEL CACIQUEO. Ya sé que estáis ahora con lo del tren, una verguenza más si lo quitan o lo reducen, pero este tema es muy grave, el de no rendir cuentas al Tribunal de Cuentas, el de no dar explicaciones ninguna sobre el dinero público, el de todos. Es una vergüenza, por Ley es el Secretario quien debe firmar esas cuentas,la cuestión es de sospecha: si no las presentan ¿será por que hay cosas que ocultar? Todo un clásico.

Meterles kaña que es una vergüenza, todo lo que se dice akí es inkluso poko, kaña, ir a sako, desmontar todas sus mentiras, sakar a la luz todas sus mierdas...ya está bien de tanto mamoneo.

Deuda del Ayuntamiento (2012) 353.000 € : el 31,70 % del presupuesto municipal que asciende a 1.113.600 €. Es verdad que la deuda ha ido a menos, desde 2009 en adelante, lo cual es muy bueno para el pueblo, pero sigue siendo una deuda muy elevada para un pueblo con tan pocos habitantes y tan escasos servicios. Casi un 200% más de deuda por habitante tenemos que Las Navas del Marqués, que tiene de casi todo.

Liquidación presupuesto de gasto 2011, me pregunto: gastos en bienes y servicios, más de 400.000 euros, que es esa parte donde se dice que está la pavimentacion de calles etc...transferencias corrientes, unos 5000 euros para ayudar a ong, personas con necesidades, asociaciones etc , piden casi 60.000 euros en créditos (+deuda pública) y gastan 0 en promoción social...mientras tanto, las calles no se pavimentan,el alumbrado no se mejora... no sabemos esos 5000 euros de ayudas a quienes se ha destinado y en qué conceptos...se pide un crédito de caso diez millones de pesetas no sabemos para qué cosa...visto lo visto, si que parece urgente que rindan Cuentas al Tribunal de Cuentas y que podamos conocerlas al detalle...

LO DEL AYUNTAMIENTO CON LAS CUENTAS, EL DINERO , LOS PRESUPUESTOS ES SOSPECHOSO, de acuerdo que se ha anunciado que se podía ver las cuenta general de 2012 en el Ayuntamiento, pero son SUS CUENTAS: HASTA QUE LAS RINDAN EN EL TRIBUNAL DE CUENTAS, donde las fiscalizarán, CUALQUIER "MAQUILLAJE" o "MONTAJE" SERÁ SIEMPRE, PRESUNTAMENTE, SOSPECHOSO.

Os felicitamos por el éxito en lograr que el Ayuntamiento de Herradón de Pinares rinda las cuentas municipales al Tribunal de Cuentas, ahora estar pendientes de las partidas, por si cuelan cosas que no se corresponden. Enhorabuena y a seguir así.

Felicidades por el magnífico trabajo de sonrojar al Ayuntameinto como incumplidor de obligaciones legales. Gracias a que lo habéis denunciado se han puesto las pilas, de vergüenza lo que se debe, de vergüenza las deudas a proveedores...seguir así, APRETANDO. Gracias.

Las últimas cuentas sobre deuda municipal: Dios mio, qué escándalo, si yo fuera alcalde me daría vergüenza defender los datos de la deuda viva municipal, ¿pero qué demontrehan hecho en un año para aumentarla tantísimo?,espero que nos den explicaciones en el próximo Pleno municipal. Ahhhhhhh ya séeeeeee, ¿será para hacer las pistas de paddle? en fin gracias por informarnos, de otra forma sería imposible saber estos vaivenes financieros.

Publicar un comentario